Une fiscalité avantageuse

![]()

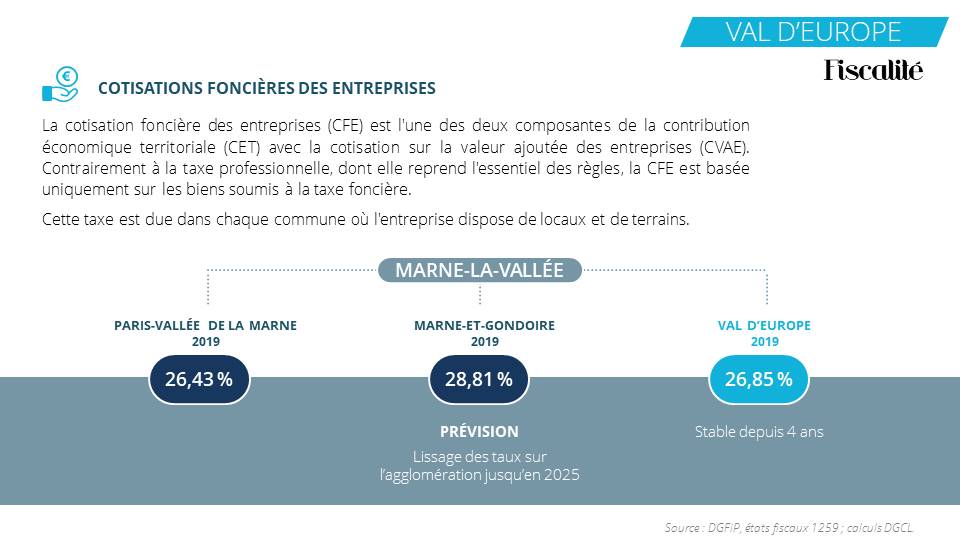

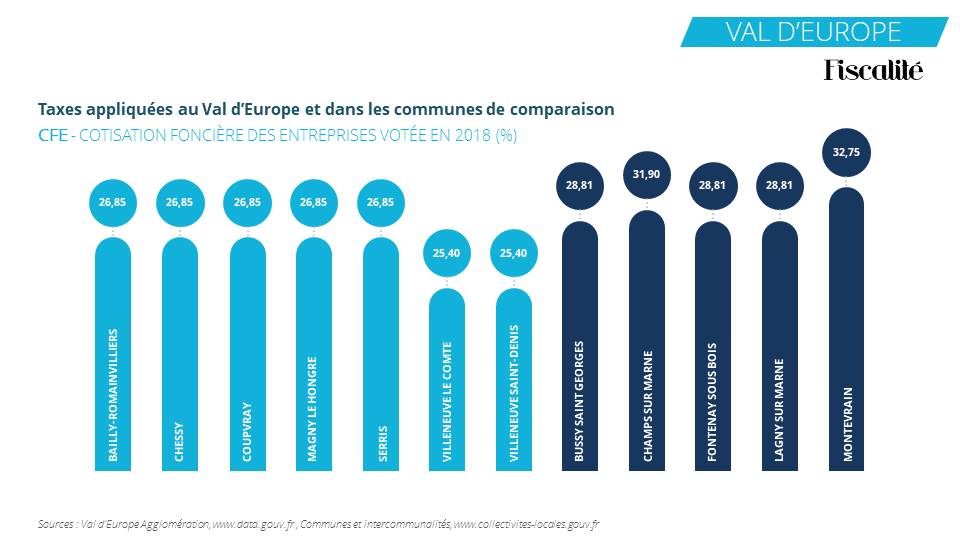

La cotisation foncière des entreprises (CFE) est l’une des 2 composantes de la contribution économique territoriale (CET) avec la cotisation sur la valeur ajoutée des entreprises (CVAE). La CET a remplacé en 2010 la Taxe Professionnelle. La CFE est basée uniquement sur les biens soumis à la taxe foncière.

La CFE est due par les entreprises et les personnes physiques qui exercent de manière habituelle une activité professionnelle non salariée, quel que soit leur statut juridique, leur activité ou leur régime d’imposition. Les propriétés bâties et non bâties entrent dans le champ d’application de la CFE.

Le taux de la CFE est fixé par la Communauté d’Agglomération sur le territoire duquel l’entreprise est implantée.

La CFE est assise sur la valeur locative des biens immobiliers passibles d’une taxe foncière et utilisés par l’entreprise pour les besoins de son activité professionnelle au cours de l’année N-2

| MARNE-LA-VALLÉE | ||

| PARIS VALLÉE DE LA MARNE 2019 | MARNE-ET-GONDOIRE 2019 | VAL D’EUROPE 2019 |

| 26,43 % | 28,81% Prévision Lissage des taux sur l’aglomération jusqu’en 2025 |

26,85% Stable depuis 4 ans |

![]()

Le versement transport est une taxe acquittée par les entreprises et les organismes publics ou privés de plus de 11 salariés.

Il constitue la ressource principale d’Île-de-France Mobilités (anciennement STIF). Cette taxe est collectée par les organismes chargés du recouvrement des cotisations sociales (principalement les Urssaf) puis reversée à Île-de-France Mobilités.

| ZONE 1 | ZONE 2 | ZONE 3 (dont Chessy) |

ZONE 4 (communes de Val d’Europe hors Chessy) |

| 2,95 % Paris et Hauts-de-Seine |

2,12% Communes de la Seine-Saint-Denis et du Val de Marne |

2,01% Communes de l’unité urbaine de Paris non comprises dans la zone 1 et 2 |

1,60% Communes restantes de l’Essonne, de la Seine-et-Marne, du Val d’Oise et des Yvelines |

![]()

C’est le propriétaire ou usufruitier d’un logement (appartement ou maison) qui doit payer la taxe foncière sur les propriétés bâties (TFB).

Le propriétaire devra la payer même si ce logement est loué à un locataire.

La propriété doit remplir les 2 conditions suivantes :

- • être fixée au sol (il doit être impossible de la déplacer sans la démolir),

• présenter le caractère de véritable bâtiment, y compris les aménagements faisant corps avec elle.

Par conséquent, les baraquements mobiles et les caravanes sont exonérés, sauf s’ils sont fixés par des attaches en maçonnerie.

Des exonérations totales ou partielles peuvent être accordées pour des périodes variables selon les cas.

Les taux sont votés par les collectivités territoriales notamment les communes.

![]()

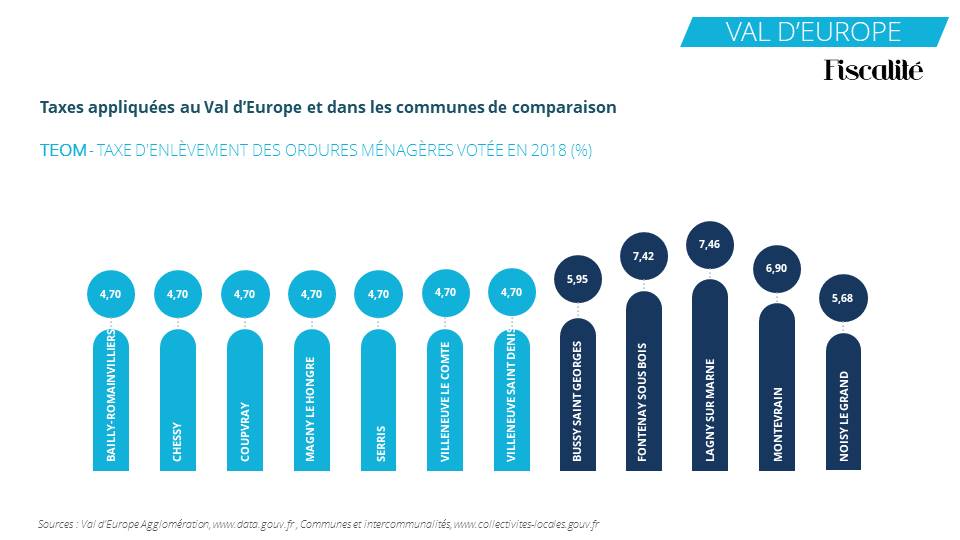

Pour financer la collecte des déchets ménagers et assimilés, les communes et leurs groupements (syndicat, EPCI) ont mis en place la Taxe d’enlèvement des ordures ménagères.

La TEOM est à payer par le propriétaire ou l’usufruitier d’une propriété soumise à la taxe foncière sur les propriétés bâties.

Si le propriétaire loue sa propriété, il peut en récupérer le montant dans les charges locatives.

La TEOM est due même si le propriétaire n’occupe le logement que temporairement, pour de courts séjours par exemple.

Le taux est fixé par la collectivité.

![]()

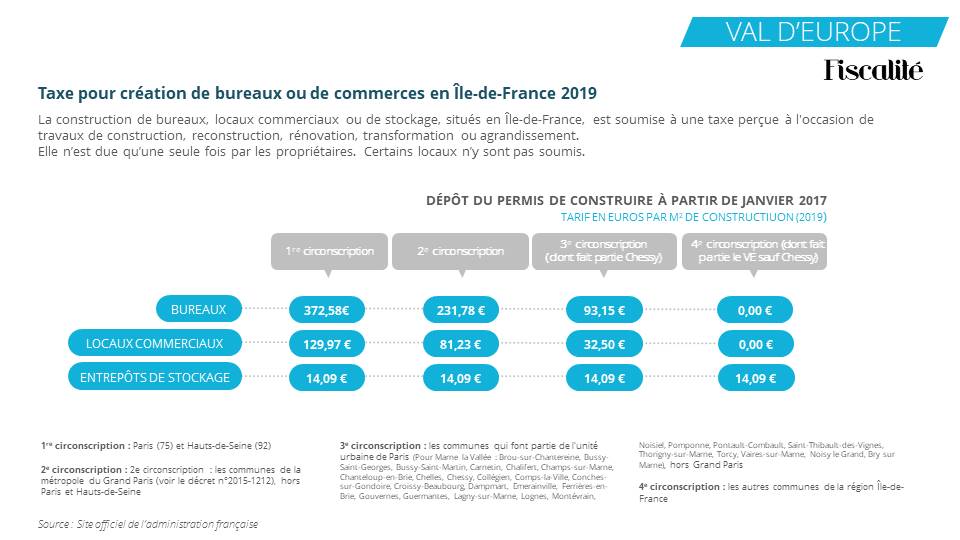

La construction de bureaux, locaux commerciaux ou de stockage, situés en Île-de-France, est soumise à une taxe perçue à l’occasion de travaux de construction, reconstruction , rénovation, transformation ou agrandissement. Elle n’est due qu’une seule fois par les propriétaires. Certains locaux n’y sont pas soumis.

![]()

La taxe sur les bureaux (TSB), applicable dans la région d’Île-de-France, est une taxe annuelle qui concerne les locaux à usage de bureaux, locaux commerciaux, locaux de stockage et surfaces de stationnement.

Elle est versée chaque année, et les tarifs de la taxe sont indexés sur l’indice du coût de la construction.

AGENDA

-

01avr.Programme des Médiathèques du Val d’Europe

D’avril à juillet 2025

-

01juil.Agenda des activités de La Maison Valeuropéenne

Les activités 2025

-

18juil.Marche douce

Organisée à Bailly-Romainvilliers par les bénévoles de la Maison Valeuropéenne, le Centre Social Intercommunal du Val d’Europe

-

21juil.Marche douce

Organisée à Chessy par les bénévoles de la Maison Valeuropéenne, le Centre Social Intercommunal du Val d’Europe